資源循環にまつわる総合情報サイト

産業廃棄物税とは、一部の自治体が個別の条例にて定めている法定外目的税の一つで、主に中間処理施設や最終処分場への産業廃棄物の搬入、最終処分場への埋め立てを課税対象としている税金のことです。

一般的に「産廃税」という略称で表現されることの多いこの税金は、廃棄物処理法上の規定というわけではありませんので、導入の有無だけではなくその内容も自治体ごとに違いが見られます。

本ウェブサイトの「自治体データバンク」では、自治体ごとにおける産業廃棄物税の導入有無やその内容について整理していますので、ぜひご覧ください。

法定外税と呼ばれる各地方自治体の条例で個別に定められる地方税のうち、その使い道を特定した上で課税する税金のことを指します。

法定外目的税の例としては、今回解説する産業廃棄物税や宿泊行為に課税される宿泊税などがあります。

産業廃棄物税は、主に産業廃棄物の発生抑制やリサイクルの促進を図ることを目的として導入されています。

得た税収は民間事業者に対する技術開発や施設整備の助成、処理施設の周辺整備事業、不法投棄された産業廃棄物等の撤去など、廃棄物に係る様々な施策に利用されます。

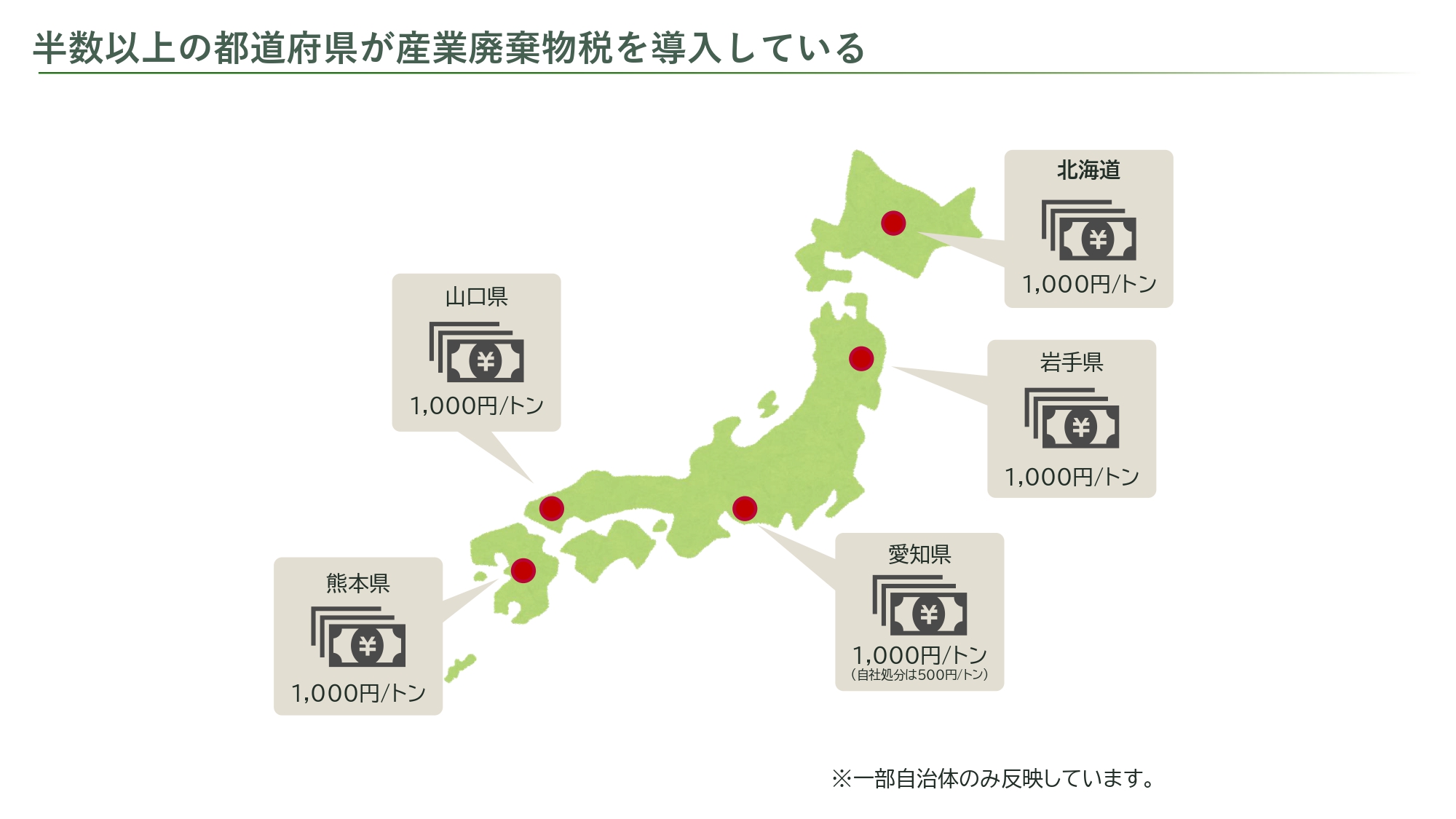

令和4年1月時点では、全国28(27道府県、1政令市)の自治体で産業廃棄物税が導入されており、その多くは焼却処理施設や最終処分場への産業廃棄物の搬入に対して1,000円/トンの税率を設けています。

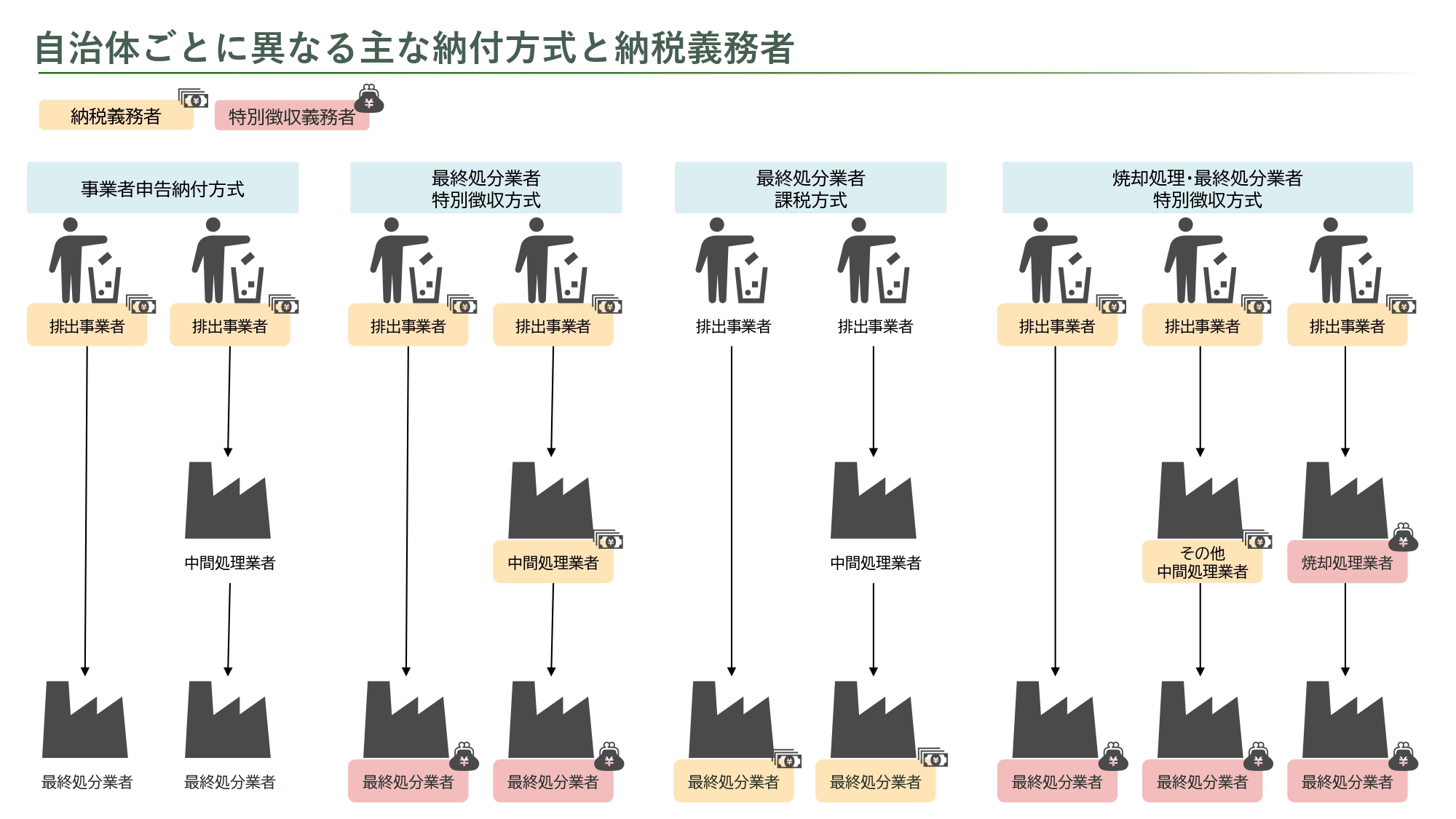

また、その納付方式と納税義務者は主に以下4つのパターンに分類されます。自治体の中には非課税となる例外条件を定めている場合がありますので、処分委託先の自治体が産業廃棄物税を導入しているかどうか、そしてその内容はどのようなものか、本ウェブサイトの「自治体データバンク」などを参照し事前に確認しておきましょう。

もし、本コラムがお役に立ちましたら 「この記事は役に立ちましたか?」で「はい」ボタンをクリック頂けると励みになりますので、よろしければクリックをお願い致します。

併せて、コラムへの掲載希望やご質問などがございましたら、本サイトのお問合せフォームにて、ご意見・ご質問をお待ちしております。

| 株式会社JEMS | |

|---|---|

| 担当: | 野口(のぐち) |

| URL: | https://www.j-ems.jp/ |